(来源:票风笔记)

2025年8月13日,7月社融与信贷数据发布,贷款增量罕见出现负增长,社融由于有政府债券发行支撑尚可。8月14日,银行配置票据力度明显加大,票据利率全线下行,短期限票据尤受偏爱。

一、日内行情(8-14)

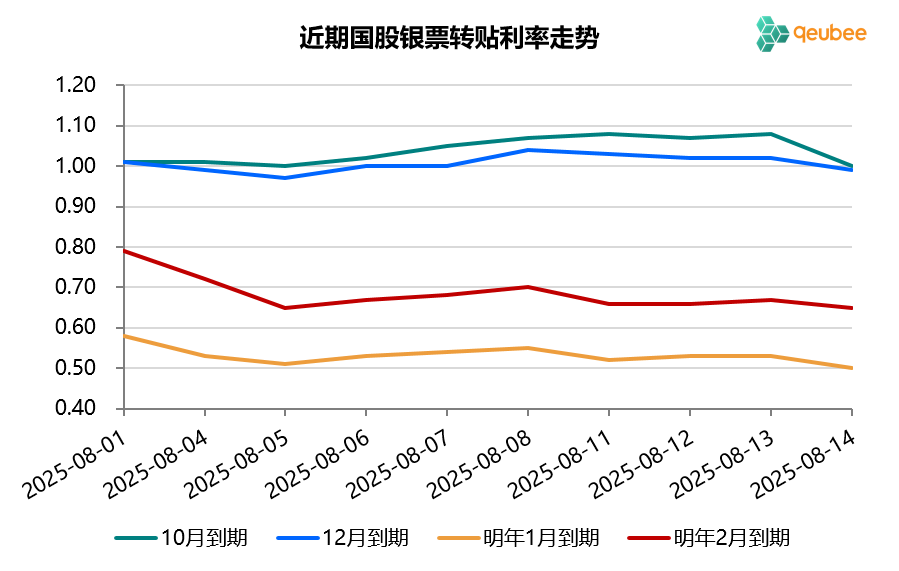

上午,开盘稍显平静,主要大行继续按往常平价或稍抬价格入场收跨年票据,随后买盘逐渐增多,票据利率小幅下行,大行亦降价收票,标杆大行并加收年内到期票据。或受7月信贷数据影响,今日买入短期票据机构明显增多,年内到期票据由往日的供大于求向供不应求转变,短期限票据利率显著下行。截至午盘,10月到期国股银票下降6BP至1.02%,跨年1月到期国股银票下降3BP至0.50%,跨年2月到期国股银票下降2BP至0.65%。

下午,长期限票据供需基本均衡,票据利率趋稳;短期限票据买盘仍强,9-11月到期票据利率继续下降2-3BP。截至收盘,10月、明年1月、明年2月到期国股银票分别收盘于1.00%、0.50%、0.65%。

二、历史行情

2025年8月首日,市场分歧较大,明年1月到期票据利率如期高开至0.58%,明年2月到期票据成交于0.79%附近。随后两天跨年票据利率出现大幅度下行,明年2月到期票据利率降至0.65%。此后,跨年票据呈现窄幅震荡走势,而年内到期票据则持续小幅上行。在7月社融信贷数据发布后,8月14日,全期限票据利率再次下行,明年2月到期票据利率再次下行至0.65%,短期限票据降幅较大,10月到期国股银票下降8BP至1.00%。

数据来源:qeubee

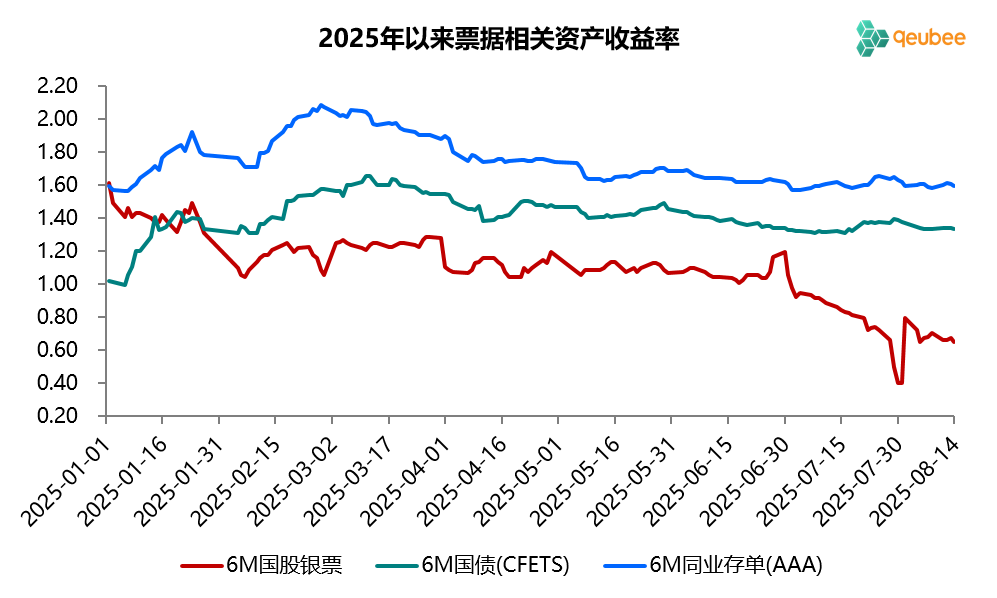

数据来源:qeubee从票据与国债、同业存单的利差来看,截至8月14日,票据与国债的利差为-68BP,票据与同业存单的利差为-95BP。

从今日市场行情来看,7月信贷数据或加剧部分机构对8月信贷投放的担忧,加大了票据的配置力度,尤其是短期限票据,以实现平稳跨月。

此外,有一个需要注意的事项,今年的春节是2026年2月17日,也就是说,下周签发的6个月期限票据的到期日将落在春节期间,这可能影响企业开票意愿,进而对票据供给造成影响。

-----

-----

您的点赞、在看,就是我继续写作的动力!

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

股票配资广东提示:文章来自网络,不代表本站观点。